¿QUE SON LOS IMPUESTOS SALUDABLES?

Los Impuestos saludables fueron establecidos por el artículo 54 de la Ley 2277 de 2022, en virtud de ello fueron gravados:

-

Las bebidas ultraprocesadas azucaradas y

-

Los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas.

¿QUIENES SON LOS OBLIGADOS A PAGAR Y LIQUIDAR LOS IMPUESTOS SALUDABLES?

Están obligados a liquidar y pagar estos impuestos los productores y/o importadores que pretendan introducir al territorio aduanero nacional desde el exterior o desde zona franca, los productos arriba señalados ya sea que el proceso de nacionalización lo realicen directamente o través de una agencia de aduanas.

1. Hablaremos primero de los Impuestos a las Bebidas Ultraprocesadas Azucaradas - IBUA

¿CUÁLES SON LOS PRODUCTOS QUE QUEDARON GRAVADOS CON EL IMPUESTOS A LAS BEBIDAS ULTRAPROCESADAS AZUCARADAS -IBUA?

Los bienes clasificados en las partidas y subpartidas que se enuncian a continuación estarán sujetos al presente impuesto en la medida en que contengan azúcares añadidos:

|

Producto

|

Partida o Subpartida arancelaria

|

|

Extracto de malta; preparaciones alimenticias de harina, grañones, sémola, almidón, fécula o extracto de malta, que no contengan cacao o con un contenido de cacao inferior al cuarenta por ciento (40%) en peso calculado sobre una base totalmente desgrasada, no expresadas ni comprendidas en otra parte; preparaciones alimenticias de productos de las partidas 04.01 a 04.04 que no contengan cacao o con | un contenido de cacao. inferior al cinco. por ciento| (5%) en peso calculado sobre una base totalmente desgrasada, no expresadas ni comprendidas en otra parte.

|

19.01. (excepto 19.01. 90.20. 00. y 19.01.20.00. 00)

|

|

Jugos de frutas u otros frutos (incluido el mosto de uva y el agua de coco) o de hortalizas, sin fermentar y sin adición de alcohol, incluso con adición de azúcar u otro edulcorante.

|

20.09

|

|

Mezclas en polvo de extractos, esencias y concentrados de café, té o yerba mate y preparaciones a base de estos productos o a base de café, té o yerba mate ; achicoria tostada y demás sucedáneos del café tostados y sus extractos, esencias y concentrados.

|

21.01

|

|

Agua, incluidas el agua mineral y la gaseada, con adición de azúcar u otro edulcorante o aromatizada, y demás bebidas no alcohólicas, excepto los jugos de frutas u otros frutos o de hortalizas de la partida 20.09, excepto las aguas no saborizadas ni endulzadas.

|

22.02.

|

|

Preparaciones compuestas cuyo grado alcohólico volumétrico sea inferior o igual al cero coma cinco por ciento (0,5%) vol, para la elaboración de bebidas.

|

2106.90.21,00 y 2106.90.29.00

|

¿CUÁLES SON LAS TARIFAS DEL IMPUESTO A LAS BEBIDAS ULTRAPROCESADAS AZUCARADAS (IBUA) Y COMO SE APLICAN?

La tarifa del impuesto a las bebidas ultraprocesadas azucaradas se expresa en pesos por cien mililitros (100 ml) de bebida, y el valor unitario está en función del contenido de azúcar en gramos (9) por cada cien mililitros (100 ml) de bebida, así:

|

Contenido en 100 ml

|

Tarifa (por cada 100 ml)

|

|

2023

|

2024

|

|

Menor a seis gramos (6 gr) de azúcares añadidos

|

$ 0

|

$ 0

|

|

Mayor o igual a seis gramos (6 gr ) y menor a diez gramos (10 gr) de azúcares añadidos

|

$ 18

|

$ 28

|

|

Mayor o igual a diez gramos (10 gr) de azúcares añadidos

|

$ 35

|

$ 55

|

|

Contenido en 100 ml

|

Tarifa (por cada 100 ml)

|

|

2025

|

|

Menor a cinco gramos (5 gr) de azúcares añadidos

|

$ 0

|

|

Mayor o igual a seis gramos (6 gr ) y menor a diez gramos (10 gr) de azúcares añadidos

|

$ 38

|

|

Mayor o igual a diez gramos (10 gr) de azúcares añadidos

|

$ 65

|

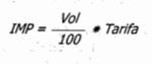

Estas tarifas se aplican de la siguiente forma para determinar el monto del impuesto aplicable a cada bebida:

Donde:

-

IMP: Monto del impuesto aplicable a la bebida, en pesos.

-

Vol: Volumen de la bebida, expresado en mililitros (mi).

-

Tarifa: Tarifa del impuesto, según lo determinado en la tabla anterior.

Hablaremos ahora de los Impuestos a los productos Comestibles Ultraprocesados Industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas -ICUI.

¿CUÁLES SON LOS PRODUCTOS QUE QUEDARON GRAVADOS

CON EL IMPUESTOS A LOS PRODUCTOS COMESTIBLES ULTRAPROCESADOS INDUSTRIALMENTE Y/O CON ALTO CONTENIDO DE AZÚCARES AÑADIDOS, SODIO O GRASAS SATURADAS -ICUI?

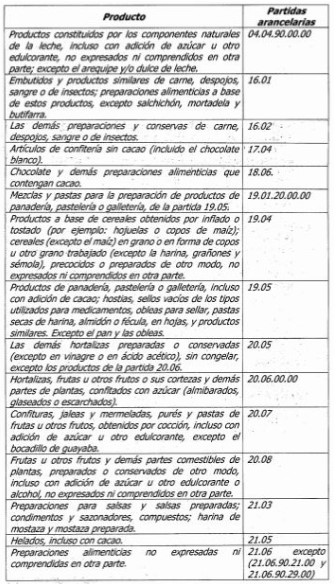

Los bienes clasificados en las partidas y subpartidas que se enuncian a continuación estarán sujetos al presente impuesto en la medida en que contengan sodio, azúcares o grasas saturadas:

¿CUÁLES SON LAS TARIFAS DEL IMPUESTO A LOS PRODUCTOS COMESTIBLES ULTRAPROCESADOS INDUSTRIALMENTE Y/O CON ALTO CONTENIDO DE AZÚCARES AÑADIDOS, SODIO O GRASAS SATURADAS (ICUI) Y COMO SE APLICAN?

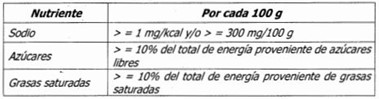

Estarán sujetos a este impuesto los productos comestibles ultraprocesados que como ingredientes se les haya adicionado azúcares, sal/sodio y/o grasas y su contenido en la tabla nutricional supere los siguientes valores:

a) Sodio: se toma cualquier cantidad de alimento, puede ser cien gramos (100 g) o la porción, y se divide el contenido de sodio reportado, entre el número de kcal, reportadas en la misma cantidad, sí esta relación es superior a uno (1), será sujeto de impuesto. Por otro lado, debe calcular el . contenido de sodio en cien gramos (100 g) y si este supera los trescientos - miligramos (300 mg), estará sujeto al impuesto. Es suficiente con que se cumpla una de las dos condiciones para ser sujeto al impuesto.

b) Azúcares: se debe identificar los azúcares añadidos, Una vez identificados, en cualquier cantidad de alimento, se. debe multiplicar la cantidad de azúcares añadidos en gramos, por el factor de conversión de azúcares (4 kcal/g). Este resultado, se divide entre el total de las kcal, de la misma cantidad de alimento y se - multiplica por cien (100). Finalmente, se compara este resultado con el porcentaje establecido en la tabla, y sí es igual o superior a diez por ciento (10%), estará sujeto al impuesto.

c) Grasas saturadas: se debe multiplicar la cantidad de grasas saturadas en gramos, por el factor de con versión de. grasas (9 kcal/g) en cualquier cantidad de alimento. Este resultado, se divide entre el total de las kcal, de la misma. cantidad de alimento y se multiplica por cien (100). Finalmente, se compara este resultado con el porcentaje establecido en la tabla, y si es igual 0 superior a diez por ciento (0%) estará sujeto al impuesto.

La tarifa del impuesto será del diez por ciento (10%) en el año 2023, del quince por ciento (15% 0) en el año 2024 y del veinte por ciento (20%) a partir del año 2025.

¿CUÁNDO SE CAUSAN EL IBUA Y EL ICUI?

El impuesto a las bebidas ultraprocesadas azucaradas (IBUA) y el impuesto a los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas (ICUI) se causan así:

-

En la producción, la venta, retiro de inventario o transferencia a título gratuito u oneroso que realice el productor, en la fecha de emisión de la factura o documento equivalente y a falta de éstos, en el momento de la entrega o retiro, aunque se haya pactado reserva de dominio, pacto de retroventa o condición resolutoria.

-

En las importaciones, al tiempo de la nacionalización del bien. En este caso, el impuesto se liquidará y pagará al momento de la liquidación y pago de los tributos aduaneros.

¿A TRAVES DE QUE FOMULARIO SE DEBEN LIQUIDAR Y PAGAR LOS IMPUESTOS SALUDABLES (IBUA -ICUI)?

La DIAN estableció el formulario No. 505

“Impuestos a la importación de bebidas ultraprocesadas azucaradas y productos comestibles ultraprocesados" Conócelo

aquí https://www.dian.gov.co/atencionciudadano/formulariosinstructivos/Formularios/2023/Formulario_505_2023.pdf

La Dian estableció el Formulario No. 690 versión 9

“Recibo oficial de pago tributos aduaneros y sanciones cambiarias", los cuales se presentan a continuación. Conócelo

aquí https://www.dian.gov.co/atencionciudadano/formulariosinstructivos/Formularios/2023/Formulario_690_2023.pdf

Recuerda que la liquidación del impuesto saludable debe realizarse previo a la presentación de la Declaración de Importación en SYGA -SIGLO XXI, así mismo, el pago deberá realizarse de manera previa, salvo para los usuarios que ostenten la calidad de Usuario de Trámite Simplificado- UTS, Operador Económico Autorizado Importador- OEA o que realicen la importación desde zona franca a través de una Declaración Especial de Importación, casos en los cuales podrán realizar el pago de manera consolidada en los términos establecidos para tal fin, siempre que no hayan perdido el beneficio del pago consolidado.

Ten en cuenta que este proceso de liquidación y pago de los impuestos saludables se considera perfeccionado con la presentación de la Declaración de Importación en el servicio SYGA-SIGLO XXI.

¿COMO SE DESARROLLA EL PROCESO DE LA IMPORTACIÓN EN EL SERVICIO SYGA -SIGLO XXI LUEGO DE LIQUIDADO Y PAGADO EL IMPUESTO SALUDABLE?

El proceso se desarrolla en el árbol de documentos en SYGA – SIGLO XXI seleccionando la opción “F505 Declaración Aduanera Bebidas Azucaradas o productos Alim. Ultraprocesados" y relacionando el número del Formulario 505 generado previamente.

Para el caso de las Declaraciones Especiales de Importación en Zona Franca que involucren más de un formulario 505, se deberá seguir el mismo procedimiento y relacionar los demás formularios 505 en la casilla 91 “Descripción de mercancías" de la Declaración Especial de Importación (Formulario 500 Especial)

Conoce la cartilla aquí

¿EN UN MISMO FORMULARIO 505 PUEDO LIQUIDAR AMBOS TRIBUTOS (IBUA - ICUI)

No, cada impuesto debe liquidarse en un Formulario 505 independiente.

¿PUEDO REALIZAR EL PAGO A TRAVES DEL FORMULARIO 690 VERSIÓN 9, DE VARIOS FORMULARIOS 505)

Si, con un solo Formulario 690 puedes relacionar y realizar el pago de varios Formularios 505 con los cuales se liquidaron los impuestos saludables (IBUA – ICUI) siempre que los usuarios ostenten la calidad de Usuario de Trámite Simplificado- UTS, Operador Económico Autorizado Importador- OEA