Requisitos

Si en el año gravable 2016 cumplí con alguna de las siguientes condiciones estoy obligado a declarar Renta Personas Naturales por dicha vigencia:

-

Patrimonio bruto igual o superior a $ 133’889.000 (4.500 UVT) a 31 de diciembre de 2016.

-

Ingresos brutos iguales o superiores a $ 41’654.000 (1.400 UVT) durante el año gravable 2016.

-

Compras y/o consumos en efectivo, con tarjetas de crédito, préstamos o por cualquier otro medio de pago de bienes como casas, apartamentos, lotes, vehículo otros activos y/o consumos de bienes iguales o superiores a $83’308.000 (2.800 UVT) durante el año gravable 2016.

-

Consignaciones bancarias, depósitos o inversiones financieras iguales o superiores a $ 133´889.000 (4.500 UVT) durante el año gravable 2016.

-

Responsable del IVA en el régimen común, al cierre del año gravable 2016.

Inscríbase o actualice el RUT

Si NO estoy inscrito en el Registro único Tributario (RUT), debo inscribirme según el literal a) del artículo 5 del Decreto 2460 de 2013), a través de la página de la Entidad

www.dian.gov.co.

O de forma presencial para lo cual es necesario

agendar cita en el portal de la DIAN.

Si ya estoy inscrito, debo actualizar el Registro Único Tributario (RUT), en los campos que sean necesarios (Dirección, teléfono, correo electrónico, responsabilidades, actividades económicas, entre otros).

Actualice su RUT en línea con o sin firma electrónica.

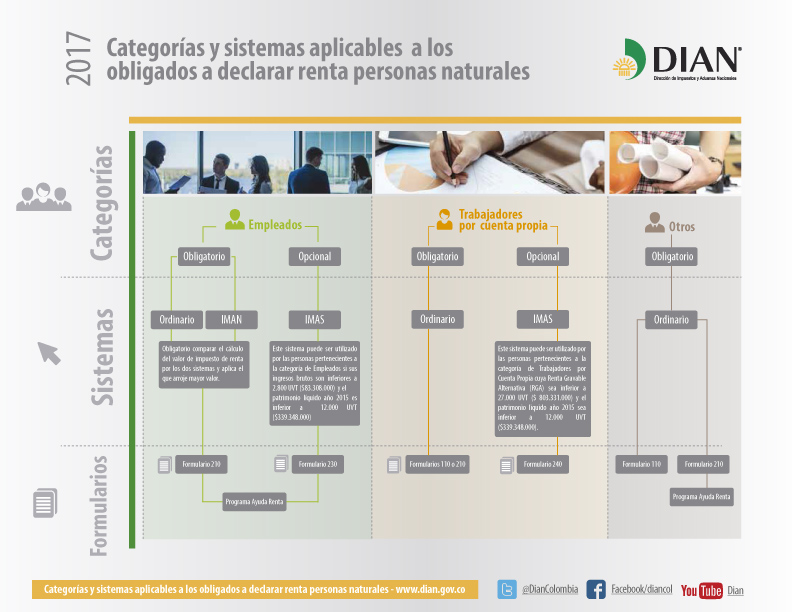

Sistema de Liquidación Impuesto Renta

La renta líquida gravable se determina así: de la suma de todos los ingresos ordinarios y extraordinarios realizados en el año o período gravable, que sean susceptibles de producir un incremento neto del patrimonio en el momento de su percepción, y que no hayan sido expresamente exceptuados, se restan las devoluciones, rebajas y descuentos, con lo cual se obtienen los ingresos netos. De los ingresos netos se restan, cuando sea el caso, los costos realizados imputables a tales ingresos, con lo cual se obtiene la renta bruta. De la renta bruta se restan las deducciones realizadas, con lo cual se obtiene la renta líquida. Salvo las excepciones legales, la renta líquida es renta gravable y a ella se aplican las tarifas señaladas en la ley. Más información Sistemas de liquidación de impuesto de renta. Más información

Este sistema puede ser utilizado por todas las personas naturales clasificadas en la categoría de Empleados. Es un sistema presuntivo y obligatorio de determinación de la base gravable y alícuota del impuesto sobre la renta y complementarios, el cual no admite para su cálculo depuraciones, deducciones ni aminoraciones estructurales, salvo las previstas en el artículo 332 del Estatuto Tributario. Más información

Es un sistema de determinación simplificado del impuesto sobre la renta, aplicable únicamente a las personas naturales residentes en el país clasificadas en la categoría de Empleados que en el respectivo año o período gravable hayan obtenido ingresos brutos inferiores a $83.308.000 (2.800 UVT Unidades de Valor Tributario año 2016) y hayan poseído en el año inmediatamente anterior un patrimonio líquido inferior a $339.348.000 año 2015 (12.000 UVT Unidades de Valor Tributario). Más información. Nota. Si pertenezco a la categoría de empleados debo declarar por el sistema (ORDINARIO e IMAN) que arroje un mayor valor en renta.

Formularios

• Formulario 210

Deberá ser utilizado por las personas naturales pertenecientes a la categoría de Empleados no obligadas a llevar contabilidad que deban calcular su impuesto de renta por el sistema ORDINARIO y por el sistema IMAN, según el artículo 7 del Decreto 3032 de 2013.Conozca el formulario 210.

• Formulario 230

Deberá ser utilizado por las personas naturales no obligadas a llevar contabilidad que se encuentren clasificados en la categoría de Empleados, cuyos ingresos brutos en el respectivo año gravable sean inferiores a $83.308.400 año 2016 (2.800 UVT Unidades de Valor Tributario) y hayan poseído un patrimonio líquido en el año inmediatamente anterior inferior a $339.348.000 año 2015 (12.000 UVT Unidades de Valor Tributario), podrán determinar el impuesto por el sistema del Impuesto Mínimo Alternativo Simple (IMAS), de acuerdo al artículo 10 de la Ley 1607 de 2012. Conozca el formulario 230.