1. Si usted es de nacionalidad colombiana o extranjera y reside o tiene domicilio en el exterior, deberá declarar Impuesto de Renta Personas Naturales por el año gravable 2016 en Colombia si:

Es Residente fiscal en Colombia (Residente para efectos tributarios). Verifique si cumple con cualquiera de las siguientes condiciones:

-

Permanecer continua o discontinuamente en el país por más de ciento ochenta y tres (183) días calendario incluyendo días de entrada y salida del país, durante un periodo cualquiera de trescientos sesenta y cinco (365) días calendario consecutivos, en el entendido que, cuando la permanencia continua o discontinua en el país recaiga sobre más de un año o periodo gravable, se considerará que la persona es Residente a partir del segundo año o periodo gravable.

-

Encontrarse, por su relación con el servicio exterior del Estado colombiano o con personas que se encuentran en el servicio exterior del Estado colombiano, y en virtud de las convenciones de Viena sobre relaciones diplomáticas y consulares, exentos de tributación en el país en el que están en misión respecto de toda o parte de sus rentas y ganancias ocasionales durante el respectivo año o periodo gravable.

-

Ser nacional y que durante el respectivo año o período gravable:

a) Que su cónyuge o compañero permanente no separado legalmente o sus hijos dependientes menores de edad, tengan residencia fiscal en Colombia.

b) Que el cincuenta por ciento (50%) o más de sus ingresos sean de fuente nacional (colombiana).

c) Que el cincuenta por ciento (50%) o más de sus bienes sean administrados en Colombia.

d) Que el cincuenta por ciento (50%) o más de sus activos se entiendan poseídos en Colombia.

e) Que habiendo sido requeridos por la DIAN para ello, no acrediten su condición de Residentes en el exterior para efectos tributarios.

f) Que tenga residencia fiscal en una jurisdicción calificada por el gobierno nacional como paraíso fiscal.

Tenga en cuenta que la exclusión prevista para no ser Residente de acuerdo con el parágrafo 2° del artículo 10° del Estatuto Tributario, adicionado por la Ley 1739 de diciembre 23 de 2014, aplica a partir del año gravable 2015, es decir, para las declaraciones que deberán presentarse en el 2016 y sucesivas.

La norma en mención dispone que no serán residentes fiscales, los nacionales que cumplan con alguno de los literales del numeral 3, pero que reúnan una de las siguientes condiciones:

• 1. Que el cincuenta por ciento (50%) o más de sus ingresos anuales tengan su fuente en la jurisdicción en la cual tengan su domicilio.

• 2. Que el cincuenta por ciento (50%) o más de sus activos se encuentren localizados en la jurisdicción en la cual tengan su domicilio.

2. Y ha cumplido con alguna de las siguientes condiciones:

-

Patrimonio bruto superior a 4.500 UVT ($ 133’889.000) a 31 de diciembre de 2016.

-

Ingresos brutos iguales o superiores a 1.400 UVT ($ 41’654.000) durante el año gravable 2016.

-

Compras y/o consumos en efectivo, con tarjetas de crédito, préstamos o por cualquier otro medio de pago de bienes como casas, apartamentos, lotes, vehículo u otros activos y/o consumos de bienes superiores a 2.800 UVT ($ 83’308.000) durante el año gravable 2016.

-

Consignaciones bancarias, depósitos o inversiones financieras superiores a 4.500 UVT ($ 133´889.000) durante el año gravable 2016.

-

Responsable del IVA en el régimen común, al cierre del año gravable 2016.

Tenga en cuenta que también deben declarar Renta, las Sucesiones ilíquidas, donaciones o asignaciones modales que cumplan con las condiciones mencionadas, y las personas naturales NO RESIDENTES, si la totalidad de sus ingresos no estuvieron sometidos a la retención en la fuente de que tratan los artículos 407 a 411 del Estatuto Tributario. Artículo 1.6.1.13.2.7 de la Sección 2, Capítulo 13, Título 1, Parte 6, del Libro 1 del Decreto 1625 de 2016.

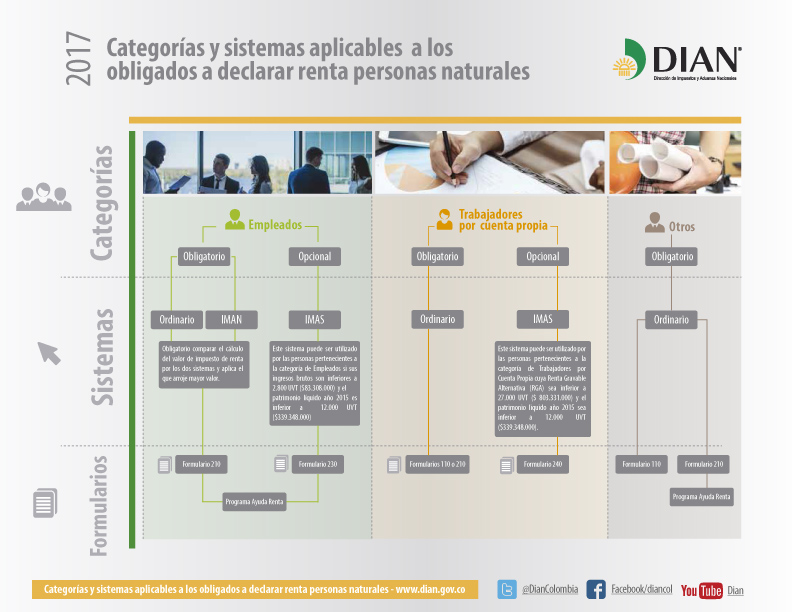

Requisitos

Sistema de Liquidación Impuesto Renta

ORDINARIO. Este sistema debe ser utilizado por todas las personas naturakes sin residencia fiscal en Colombia.

Formularios

• Formulario 210

Deberá ser utilizado por las personas naturales pertenecientes a la categoría de Empleados no obligadas a llevar contabilidad que deban calcular su impuesto de renta por el sistema ORDINARIO y por el sistema IMAN, según el artículo 7 del Decreto 3032 de 2013.Conozca el formulario 210.

• Formulario 110

Deberá ser utilizado por las personas naturales pertenecientes a la categoría de Otros que se encuentren obligadas a llevar contabilidad. Recuerde que debe verificar si se encuentra obligado a diligenciar el formato 1732 como lo señala la Resolución 19 de 2017 estableciendo entre otras que:

Las personas naturales, las personas jurídicas y asimiladas a unas y otras, que a 31 de diciembre del año 2015 posean un patrimonio bruto superior a 45.000 Unidades de Valor Tributario UVT ($1.272.555.000) o hayan obtenido en el año 2015 ingresos brutos, superiores 45.000 Unidades de Valor Tributario UVT ($1.272.555.000). Conozca el formulario 110.